Если еще несколько лет назад украинцы с опаской относились к микрозаймам и старались брать взаймы у друзей и родственников, то сейчас при необходимости без раздумий обращаются в микрофинансовые организации. Ссуды МФО в наше время выдаются на достаточно выгодных условиях. Оформить запрос можно по упрощенной схеме в онлайн-режиме, и уже через несколько минут необходимая сумма средств поступит на банковскую карту пользователя.

Микрокредитные компании довольно лояльны к потенциальным клиентам, они не требуют предоставить большой пакет документов или указать поручителей. Зачастую для оформления кредита достаточно данных паспорта и ИНН.

Несмотря на высокий процент одобрения заявок, часто МФО дают отрицательный ответ.

Из-за чего могут отказать в кредитовании и как добиться расположения микрофинансовой организации?

Причины отклонения заявок на выдачу ссуды

Рекламные слоганы финучреждений обещают выдать заем без справки и прочих документов, которые подтверждают платежеспособность потребителя. Тем не менее негативные ответы на запросы заемщиков — далеко не редкость. Мы проанализируем наиболее распространенные факторы, которые этому способствуют.

Возрастные рамки

Возраст имеет значение для кредитора, поскольку от него во многом зависит благонадежность клиента. По сравнению с требованиями банков, в МФО возрастной диапазон шире, но все равно действуют определенные ограничения. Нижний порог зачастую составляет 18 лет, а в некоторых организациях — 21 год.

Также микрозаймы нередко оказываются недоступными для людей преклонного возраста, поскольку МФО не могут быть уверенными в благополучном возврате долга. Если, например, 60-летнему клиенту необходимо взять взаймы, то ему следует учитывать возрастные ограничения и обращаться в компанию, где верхний предел составляет 70 лет.

Запрос на слишком большую сумму

Абсолютно все микрофинансовые компании используют лимиты кредитных средств, особенно для людей, которые обратились впервые. МФО не выдвигают значительных требований, поэтому могут проверить пользователя лишь на практике.

В основном лимиты для новичков составляют 3-4 тыс. грн. Чтобы получить положительный ответ на большую сумму, следует обращаться к кредиторам с высоким размером кредита для новых заемщиков, например, в Miloan. Здесь заявлен лимит до 6 тыс. грн. под процентную ставку 0%.

Большое количество запросов в разные компании

Все заявки на ссуды автоматически отображаются в Бюро кредитных историй, в которое для проверки данных клиентов обращаются МФО. Если потребитель оформил сразу несколько запросов в разных учреждениях, его могут посчитать неблагонадежным и отнести к группе риска. Зачастую такие пользователи получают отказ и, не задумываясь, продолжают отправлять новые заявки. Наличие нескольких отрицательных ответов в кредитной истории уменьшает вероятность получения займа в микрофинансовых учреждениях.

Ошибки при заполнении анкеты

Сейчас МФО дают возможность пользователям подавать запросы на ссуды через Интернет. Человек вносит свои данные самостоятельно. Он может допустить ошибку в каком-либо слове, неправильно понять суть вопроса в заявке или указать некорректную информацию. Тогда система автоматически отклонит заявку, поскольку не сможет идентифицировать особу заявителя.

Указаны ложные данные

Люди, которые искажают информацию о себе, могут не только получить отказ, но и попасть в черный список УБКИ как мошенники. МФО всегда проверяют данные клиента и заботятся об их безопасности, чтобы аферисты не могли ими воспользоваться и оформить ссуду на чужое имя. Поэтому, указав недостоверный уровень доходов, несуществующее место работы или должность, потенциальный заемщик может создать себе серьезные проблемы.

Негативная кредитная история

Большинство МФО закрывают глаза на плохую кредитную историю и даже дают возможность ее исправить. Своевременно внося платежи по новым долговым обязательствам, клиент поднимает свой кредитный рейтинг. Но если он имеет несколько открытых займов или просрочки, то большинство компаний в таких случаях отказывают. Проблемой является также отсутствие кредитной истории, когда человек ни разу не брал взаймы. Финучреждение не может проверить его платежеспособность и оценить уровень ответственности, касающийся выполнения обязательств.

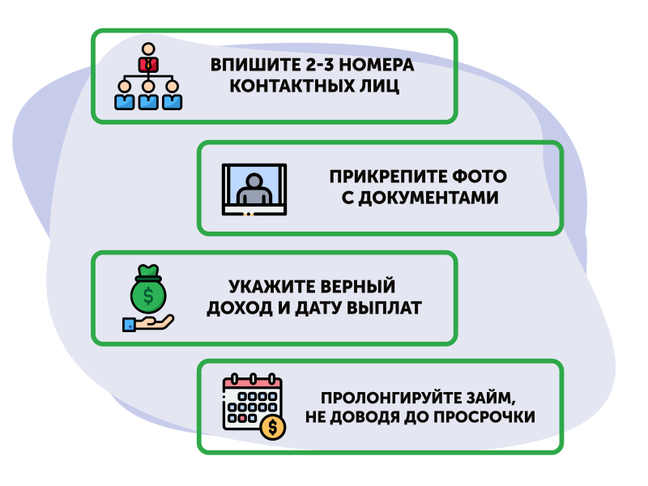

Как избежать отказа в микрозайме?

Чтобы иметь большую вероятность в одобрении заявки, делать запросы следует в самых рейтинговых МФО.

Пользователь может не подойти кредитору по одному или нескольким параметрам. Информация о требованиях к заемщикам всегда указывается на сайте компании. Поэтому, чтобы избежать неприятных неожиданностей, необходимо внимательно и вдумчиво читать условия предоставления услуг.

От правильности заполнения заявки также зависит вероятность получить одобрение по запросу. Необходимо проверять всю указанную информацию на наличие ошибок и опечаток, а также вносить лишь достоверные личные данные.

Положительная кредитная история — залог успешной кредитной сделки. Всегда стоит внимательно следить за сроками погашения ссуды, чтобы не было просрочек. Если клиент не в состоянии по каким-либо причинам закрыть долг, необходимо использовать услуги продления (пролонгации) договора или его реструктуризации.

При этом нужно предупредить представителей МФО, которые зарегистрируют информацию о проблеме, чтобы они не передали права требования третьим лицам.

Если при наличии задолженности менеджеры кредитора или коллекторы начнут звонить и напоминать о просрочке, не стоит игнорировать такие сигналы. Нужно объяснить причины сложившейся ситуации и уточнить время, когда будет возможность рассчитаться по займу.

Надеемся, что данная информация будет для вас полезной, и в случае необходимости взять ссуду в МФО, вы сможете получить одобрительный ответ и в кратчайшие сроки рационально решить свои материальные вопросы!

- 17 просмотров